3 april 2025

Letar du efter ett snabbt kreditkort? Om du är på jakt efter ett nytt kreditkort, kolla in våra heta erbjudanden på kreditkort som är lätta att få.

Använd ditt kort smart så kan du njuta av många fördelar.

Innehåll

- Kreditkort bonus

- Bästa kreditkortet

- Jämföra kreditkort

- Privatlån eller kreditkort?

- Första kreditkortet

- Framtiden för kreditkort

- Frågor och svar

- Vad är ett kreditkort och hur skiljer det sig från ett betalkort?

- Vad behöver jag för att ansöka om ett kreditkort?

- Hur gammal måste du vara för att få ett kreditkort?

- Vilka är några sätt att undvika vissa kreditkortsavgifter när du har ett kreditkort?

- Ä det bättre att betala med kreditkort eller betalkort när man handlar online?

- Hur sänker jag mina räntor på kreditkort?

Kreditkort bonus

Med ett kreditkort kan du nästan alltid handla och få fördelar som bonuspoäng, reseförsäkring och rabatter.

Välj ett kort som passar din livsstil. Kör du inte bil, är det ingen idé att välja ett kort med bensinrabatt.

Reser du ofta utomlands är ett kreditkort med reseförsäkring en riktig pärla.

Alla kort är inte av plast längre. Det finns även virtuella kreditkort i mobilen.

Ansök online och få ditt nya kort direkt hem i brevlådan inom några dagar.

Vad är skillnaden mellan privatlån och kreditkort?

Ett kreditkort är en flexibel kredit upp till din kreditgräns.

Ett privatlån är en fast summa pengar som återbetalas i lika stora delbetalningar under en bestämd tid.

Med ett kreditkort är din kreditgräns begränsad till ett visst belopp, och du kan använda kortet så ofta du vill, utan extra kostnad, om du betalar tillbaka hela skulden i slutet av månaden.

Betalar du inte inom den räntefria perioden (oftast 45 dagar), blir krediten till en skuld med ränta. Kortet kan fortfarande användas för nya köp upp till kreditgränsen.

Ett privatlån är en engångssumma som du betalar tillbaka under en bestämd tidsperiod.

Riskerna med kreditkort är att det är lätt att maxa kortet och fastna med hög ränta som gör det svårt att minska skulden.

Med ett privatlån vet du exakt när du är skuldfri och du kan inte låna mer pengar utan att skicka in en ny ansökan.

Bästa kreditkortet

Det bästa kreditkortet kan användas för mindre köp eller att konsolidera mindre skulder upp till 30 000 kronor, som en normalinkomsttagare enkelt kan betala tillbaka inom ett år.

Om du gör mindre inköp på några tusenlappar som du vet att du kan betala tillbaka inom den räntefria perioden, är det ett billigt sätt att finansiera små inköp.

Jämföra kreditkort

Genom att jämföra olika kreditkort och deras fördelar kan du hitta det kort som passar dina behov bäst.

Bekvämlighet: En av de största fördelarna är att det är enkelt och smidigt att handla med kort. Om du är på en shoppingrunda är det mycket enklare att använda kort än att springa till bankomaten.

Vill du shoppa online är kreditkort ett måste.

Vissa onlinebutiker accepterar endast kortbetalningar.

Om du är utomlands kan du enkelt handla med kortet utan att behöva oroa dig för lokal valuta.

Snabbhet: I nödsituationer kan ett kreditkort vara en stor hjälp.

Om du har ont om pengar och behöver låna, kan kortet snabbt ge dig det belopp du behöver.

Behöver du snabbt fylla på kassan är kreditkortet din bästa vän.

Eftersom krediten redan är beviljad kan du direkt ta ut de pengar du behöver.

Kontroll: Alla kortköp registreras med detaljerade uppgifter om belopp, butik och plats.

Kontoutdraget kommer en gång i månaden, men du kan också gå in online och direkt se vad du har använt kortet till.

Kreditkort kan hjälpa dig att hålla koll på din budget om du inte spenderar mer än din kreditgräns tillåter.

Säkerhet: Det är inte säkert att bära runt på kontanter.

Även om risken för överfall är liten, är det onödigt att känna sig utsatt i onödan.

Tappar du pengar är de borta, men förlorar du ett kreditkort kan du snabbt spärra kortet och få ett nytt.

Du kan få ett nytt kort inom några dagar, och om någon obehörig använder ditt kort får du pengarna tillbaka.

Förmåner: Kreditkortsutgivare tjänar pengar varje gång du använder ditt kort för köp och kan därför erbjuda olika coola erbjudanden som cashback, rabatter på köp, extra garantier på produkter du köper, reseförmåner och mycket mer.

Vissa kreditkort erbjuder till och med gratis flygbiljetter och boende för kortanvändare.

Överföringar: Om du har flera kreditkort, kan du överföra skulder från ett kort med hög ränta till ett kort med 0 % ränta.

Det finns många kort som erbjuder räntefri period om du betalar inom en viss tid. Genom att flytta över skulder till ett kort med gratis kredit och betala av det, kan du spara mycket pengar.

Höjd livskvalitet: Ett kreditkort kan göra din vardag enklare genom att ge dig koll på din ekonomi och hålla reda på dina utgifter.

Använd kortet smart, betala dina månadskostnader i slutet av månaden och få en klar överblick över din ekonomi.

Om du missbrukar ditt kreditkort kan du hamna i skuldfällan. Använd kreditkort med ansvar och planering.

Har du dyra kreditkort som du vill bli av med? Lösningen är att samla lån hos en billig långivare.

Privatlån eller kreditkort?

Ibland kan ett privatlån vara ett mer kostnadseffektivt sätt att finansiera ett stort köp än ett kreditkort. Men det finns alltid undantag. Om du vill handla online och behöver en snabb kredit är ett kreditkort perfekt.

Det är alltid bäst att betala kontant, därför lär vi oss tidigt att spara.

Men livet händer, och ibland behöver vi extra pengar snabbt.

Kredit kan vara ett nödvändigt skyddsnät i finansiella nödlägen eller för att finansiera ett stort köp som en bil, en unik semester eller hemrenoveringar.

I sådana situationer använder de flesta av oss helt enkelt vårt kreditkort. Men ibland kan ett privatlån vara ett smartare och mer prisvärt sätt att betala för stora inköp över tid.

Ett privatlån kan användas för nästan allt: samla skulder, åka på semester, köpa bil eller ett nytt kök.

Första kreditkortet

De första kreditkorten var inte kort, utan metallbrickor som användes redan på 1880-talet. I Sverige var NK först med kreditbrickor på 1920-talet.

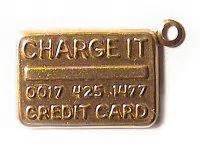

Världens första kreditkort kallades “Charg-It” och introducerades 1946 av John Biggins, en bankman i Brooklyn, USA. När en kund använde det för ett köp, vidarebefordrades räkningen till Biggins bank.

Banken återbetalade handlaren och fakturerade sedan kunden. Men det fanns en hake: inköp kunde endast göras lokalt och kortinnehavaren måste ha ett konto i samma bank som Biggins.

1951 introducerade Franklin National Bank i New York det första kortet som gav innehavaren kredit. Det kunde dock endast användas av bankens kontoinnehavare.

Diners Club-kreditkort var nästa steg i utvecklingen av kreditkort. Historien började 1949 när Frank McNamara under en affärsmiddag i New York insåg att han hade glömt sin plånbok. Den pinsamma situationen gav honom idén om ett alternativ till kontanter. När McNamara och hans partner, Ralph Schneider, återvände till samma restaurang året därpå kunde han betala räkningen med ett litet kort. Kreditkortet Diners Club var fött, främst för resor och nöjen.

Plastkortet gör entré

1951 fanns det 20 000 Diners Club-kortinnehavare i USA. Ett decennium senare ersattes de gamla korten med plastkort. Diners Club-köp gjordes på kredit, men det var tekniskt ett betalkort, vilket innebar att skulden måste betalas i slutet av varje månad.

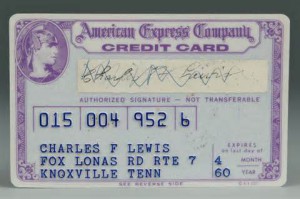

American Express startades 1850 som en konkurrent till US Postal Service. Företaget hade långt gångna planer på ett kreditkort för resor redan 1946, men först med lanseringen av Diners Club kortet sattes planerna i verket.

1959 introducerade American Express sitt första plastkort.

American Express lanserade snabbt kort i lokal valuta i andra länder. Efter fem år hade en miljon kort utfärdats och kunde användas på cirka 85 000 inköpsställen både i och utanför USA.

American Express, ofta kallat Amex, hade redan firat sitt 50-årsjubileum när de under 1990-talet expanderade företaget och och kreditkortets användningsområde till nästan alla typer av inköp.

Slutna system blir roterande

Diners Club och American Express-kort fungerade i vad som kallas ett slutet system, bestående av konsumenten, handlaren och kortutgivaren. I denna struktur är det kortutgivaren som både auktoriserar och hanterar alla aspekter av transaktionen.

1959 introducerades möjligheten att upprätthålla en roterande balans. Det innebar att kortinnehavare inte längre behövde betala sina räkningar i slutet av varje cykel. Detta ökade kreditrisken för utgivaren och kostnaden i form av räntor för användaren, men gav kunderna större flexibilitet i att hantera sina pengar.

VISA

Visakortet lanserades 1966 när Bank of America etablerade BankAmerica Service Corporation och började utfärda kreditkortet BankAmericard (senare VISA – en akronym för Visa International Service Association) till banker över hela USA.

1966 skapade en grupp banker det nationella kreditkortssystemet genom att bilda sammanslutningen InterBank. Denna organisation är nu känd som MasterCard Worldwide, även om det tillfälligt kallades MasterCharge. De konkurrerar direkt med VISA.

Visa och MasterCard utfärdar kreditkort till medlemsbanker och fastställer reglerna för hanteringen. De styrs av styrelseledamöter från deras medlemsbanker.

De nya bankkortsorganisationerna använde ett öppet system med en gemensam mellanliggande bank (interbank) för samarbete och penningöverföringar. Visa och MasterCard använder öppna system som alla banker kan ansluta sig till, medan American Express och Diners Club endast kan utfärdas av respektive företagsgrupp.

Efterfrågan på kreditkort ökade och fler banker ville utfärda kreditkort i sina egna namn. Genom att dela på kostnaderna kunde även mindre banker delta och ge ut sina egna kort.

Kreditkortshanteringen effektiviseras

Med ökningen av antalet kreditkort blev hanteringen allt mer komplicerad. Serviceföretag tog nu över delar av hanteringen från Visa och MasterCards medlemmar, vilket minskade kostnaderna för banker att utfärda kort, betala handlare och hantera kortinnehavare. Detta möjliggjorde en större expansion av betalningsbranschen.

Visa och MasterCard utvecklade regler och standardiserade procedurer för att minska bedrägerier och missbruk av kort. De skapade internationella system för att hantera pengar och information och etablerade ett skiljeförfarande för att lösa tvister mellan medlemmar.

Andra utgivningsfasen

Även om American Express var bland de första att utfärda betalkort, tog det till 1987 innan de utfärdade ett kreditkort med vilket kunderna kunde betala över tid. Deras ursprungliga affärsmodell fokuserade på resor och genererade inkomster från handlare och årliga avgifter från kunder. Idag har de utvecklat ett flertal andra kreditkort med lägre priser och belöningsprogram, liknande de hos konkurrenterna.

Framtiden för kreditkort

Plastkort har varit standard i ett halvt sekel, men alternativa betalningssystem blir alltmer framträdande. Tjänster som PayPal och mobila betalningslösningar tar marknadsandelar från traditionella kreditkort.

Plastkort har varit standard i ett halvt sekel, men alternativa betalningssystem blir alltmer framträdande. Tjänster som PayPal och mobila betalningslösningar tar marknadsandelar från traditionella kreditkort.

Trots detta är kreditkortens starka ställning osannolik att försvinna snart. Konsumenter gillar helt enkelt sina kort och det är en annan känsla att “flasha” ett guldkort på krogen än att använda en mobilapp.

Konsumentverket: Kortavgifter kreditkort

Frågor och svar

Vad är ett kreditkort och hur skiljer det sig från ett betalkort?

Ett kreditkort låter dig låna pengar från ett kreditkortsföretag medan ett betalkort drar pengar direkt från ett associerat bankkonto.

Vad behöver jag för att ansöka om ett kreditkort?

Att ansöka om ett kreditkort är en enkel, okomplicerad process som bara kräver viss grundläggande information.

Hur gammal måste du vara för att få ett kreditkort?

18 är vanligtvis minimiåldern för att ansöka självständigt om ett kreditkort i Sverige. Personer under 18 år kan dock läggas till som behöriga användare till sina föräldrars konton.

Vilka är några sätt att undvika vissa kreditkortsavgifter när du har ett kreditkort?

En enkel regel: betala din räkning i sin helhet och i tid varje månad. Sena betalningar gör att räntan börjar ticka. Sena eller missade betalningar kan också ha en negativ effekt på din kreditpoäng.

Ä det bättre att betala med kreditkort eller betalkort när man handlar online?

Fördelar med online-shopping med ett kreditkort jämfört med ett betalkort inkluderar vanligtvis möjligheten att få poäng på inköpen. Men den viktigaste skillnaden har att göra med bedrägeri. Om någon handlar med ditt betalkort kommer pengarna direkt från ditt bankkonto. Även om du kan få en återbetalning kan det ta veckor eller månader att få tillbaka pengarna. Med ett kreditkort kan du bestrida köpet och pengarna lämnar aldrig ditt konto.

Hur sänker jag mina räntor på kreditkort?

Det skadar aldrig att ringa ditt kreditkortsföretag och be om en lägre ränta. Beroende på din nuvarande ställning och kredithistorik kan en kundtjänstrepresentant kanske godkänna en lägre ränta.